AT&T Aktie Zusammenfassung:

- Der Aktienkurs von AT&T spiegelt die Angst vor den massiven Schulden wieder.

- Die Dividendenrendite beträgt aktuell ca. 6,2%.

- AT&T verfügt nach der Zahlung seiner Dividende jedoch noch über einen freien Cashflow, um seine Schulden zu reduzieren.

- Das Unternehmen verfolgt eine aggressive Strategie, um seine Nettoverschuldung im Jahr 2019 um 20 Milliarden US-Dollar zu reduzieren.

- Trotz des Verkaufs der Beteiligung an Hulu, besitzt AT&T einen bedeutenden Vermögenswert im Streaming-Bereich namens Crunchyroll.

- Dieser Anime-Streaming-Service hat eine lange Geschichte, wobei das jüngste Wachstum verdeutlicht, welche Zukunftsaussichten zu erwarten sind.

- Solange das Wachstum anhält, wird dieser Vermögenswert deutlich an Wert gewinnen.

- Generell werden sowohl die Schuldensituation als auch die Wachstumsaussichten zu pessimistisch vom Markt bewertet.

Dieser Artikel wurde zusammenhängend unter Einbeziehung der unten genannten Quellen geschrieben. Für mehr Infos referenziere ich hiermit auf die Investor Relations Seite von AT&T.

Investoren des Telekommunikationsriesen AT&T Inc. hatten in den letzten Jahren eine schwierige Zeit. Nach einem Höchststand von 43 $ im Sommer 2016 sind die Aktien auf ca. 33 $ gesunken und haben sich im Vergleich zum Gesamtmarkt schlechter entwickelt. Die Aktien sind in den letzten 12 Monaten in etwa unverändert geblieben, während der S&P 500 in dieser Zeit 4% Rendite erwirtschaftet hat.

Obwohl diese Art von Performance zweifellos enttäuschend ist, schafft sie eine Gelegenheit für langfristig orientierte Investoren. Die Bewertung ist äußerst attraktiv. Zudem gehört AT&T zu den Dividenden Aristokraten, einer Gruppe von Aktien bzw. Unternehmen, die seit mehr als 25 Jahren eine Dividende ausschütten und diese sogar jährlich erhöhen konnten. Die gesamte Liste von Dividenden Aristokraten kannst Du Dir hier herunterladen.

Crunchyroll – Die Streaming-Plattform AT&T’s

Crunchyroll begann als Website, die illegale digitale Inhalte hostet; hauptsächlich aus Japan und anderen ostasiatischen Ländern. Im Laufe der Zeit brachte das Unternehmen jedoch Investorenkapital ein und bis 2014 hatten AT&T und die Chernin Group beschlossen, das Unternehmen zu erwerben und in sein Wachstum zu investieren, indem sie gemeinsam rund 500 Millionen Dollar für das Projekt bereitstellten.

In den letzten Jahren war das Wachstum von Crunchyroll geradezu spektakulär. Bis Ende 2014 hatte das Unternehmen eine halbe Million bezahlte Abonnenten für seinen Service. Bis Oktober 2015 waren es bereits über 0,7 Millionen. Bis Februar 2017 war dieser Wert weiter auf 1 Million gestiegen, und etwa zwei Jahre später, im November 2018, gab das Unternehmen bekannt, dass es 2 Millionen bezahlte Abonnenten hatte. Im Gegensatz zu einigen Streaming-Diensten wird der größte Teil der Benutzerbasis des Unternehmens jedoch nicht von zahlenden Mitgliedern, sondern von werbebasierten Abonnenten unterstützt.

So hatte das Unternehmen bis Februar 2017 insgesamt 20 Millionen registrierte Nutzer. Dies hat sich bis November letzten Jahres auf 45 Millionen registrierte Nutzer, von denen 10 Millionen monatlich aktive Nutzer sind, mehr als verdoppelt. Eine der beliebtesten Serien war Dragon Ball Super. Im vergangenen Jahr wurde das Finale der Show von 2,9 Millionen Nutzern verfolgt. Heute besteht die Bibliothek der Crunchyroll-Inhalte aus über 1.100 Anime Titeln mit mehr als 40.000 Episoden in 8 verschiedenen Sprachen. Das Unternehmen behauptet, dass es mehr als 1,5 Milliarden Minuten Anime pro Monat streamt, sich als Top 10 Streaming Service etabliert hat und das Unternehmen derzeit an einigen Großprojekten arbeitet.

In der Vergangenheit hatte Crunchyroll beispielsweise mit verschiedenen japanischen Anime-Studios zusammengearbeitet, um mehrere verschiedene Titel zu kofinanzieren und/oder zu co-produzieren. Das Unternehmen hat jedoch mindestens zwei Produktionsstätten eingerichtet (eine in Los Angeles und die andere in Tokio) und mit Ellation Studios (ebenfalls im Besitz von AT&T) werden es und die Schwesterfirma VRV Original-Videoserien produzieren lassen. Dies ist ähnlich (wenn auch in kleinerem Umfang) wie Disneys Schritt, eigene Originalinhalte exklusiv für Disney+ zu erstellen, um noch mehr Abonnenten auf seine Plattform zu locken. Während die kostenlosen Abonnenten von Crunchyroll helfen, den Service durch die auf der Plattform ausgestrahlten Anzeigen zu finanzieren, zahlen die bezahlten Abonnenten dem Unternehmen einen Betrag von 7,99 $ pro Monat (ein aktueller Anstieg von 6,95 $ pro Monat, den der Service in Rechnung stellte) bis 11,95 $ pro Monat, je nachdem, welchen Service sie wünschen.

Es gibt auch Jahrespläne, die den Vorteil haben, dass sie einen Rabatt gegenüber den monatlichen Abonnements bieten. Angenommen, jeder der bezahlten Abonnenten kommt auf 7,99 $ pro Monat, das sind 15,98 Millionen $ Umsatz pro Monat, oder 191,76 Millionen $ pro Jahr. Darüber hinaus generiert das Unternehmen aber auch Umsätze durch den Verkauf verschiedener Waren über seinen Online-Shop. Dazu gehören Figuren und Modelle, von denen einige, wie die Kurama Polystone Figur, bei über 1.000 Dollar einsteigen und den Kunden eine zinslose Finanzierung über Sezzle anbieten.

Crunchyroll könnte Milliarden wert sein

In einem Zeitraum von etwa zwei Jahren gewann das Unternehmen 0,5 Millionen bezahlte Abonnenten zu seinem Service hinzu, und in den fast zwei Jahren danach betrug das Wachstum weitere 1 Million bezahlte Abonnenten. Unter der Annahme, dass dieser Weg fortgesetzt wird, ist es nicht unwahrscheinlich, dass die 2 Millionen bezahlten Abonnenten, die zum November letzten Jahres vorhanden waren, in einigen Jahren bereits auf 4 Millionen oder 5 Millionen wachsen könnten, wenn nicht sogar früher.

Damit würden die insgesamt registrierten Nutzer wahrscheinlich etwa 100 Millionen groß, während die monatlich aktive Nutzerbasis 20 Millionen bis 30 Millionen erreichen könnte. Abgesehen von ein paar ausgewählten Mangaka und denjenigen, die mit ihnen verbunden sind, wissen die Spieler in der Manga- und Animeindustrie, dass der Raum sehr wettbewerbsfähig ist. Allerdings sollte der Crunchyroll-Service als Einstiegsplattform für Anime Fans eine sehr wertvolle Eigenschaft darstellen.

Dies gilt insbesondere, wenn der vom Dienst erstellte Originalinhalt populär wird. Als AT&T seine 9,5%ige Beteiligung an Hulu an Disney in einer Transaktion verkaufte, die den Service auf etwa 15 Milliarden Dollar (Netting AT&T 1,43 Milliarden Dollar) belief, ergab sich der implizite Wert für die 25 Millionen Abonnenten des Unternehmens auf 600 Dollar pro Abonnent. Netflix hatte in den letzten Jahren eine Bewertung im Wert von bis zu mehr als 1.000 Dollar pro Abonnent. Ganz so einfach kann man einen Vergleich jedoch nicht anstellen. Schließlich waren von den 25 Millionen Hulu-Abonnenten 23 Millionen zahlende Kunden, verglichen mit 2 Millionen zahlenden Kunden (Stand: letztes Jahr) der 45 Millionen registrierten Nutzer, die letztes Jahr unter Crunchyroll waren.

Netflix besteht auch größtenteils aus bezahlenden Abonnenten und nicht aus kostenlos registrierten Abonnenten. Andererseits kann die Ware, die auf Crunchyroll erstellt und verkauft wird, helfen, dies auszugleichen. Wenn man nun davon ausgeht, dass ein Nutzer ca. 500 Dollar wert ist, kommt man schnell auf einen Wert von 2,5 Mrd. USD bei 5 Mio zahlenden Abonnenten. Diese Zahl könnte in den nächsten Jahren wahrscheinlich geknackt werden. Daraus ergibt sich ein schnell wachsendes Investmentvehikel, welches nicht zu unterschätzen ist. Denkt man über eine langfristige Anlagedauer von über 10 Jahren, wird diese Beteiligung einen großen Teil der “negativen” Bewertung AT&Ts wettmachen. Der breite Markt wird das wahrscheinlich auch noch erkennen. Das braucht aber noch Zeit. Zeit für uns, um günstig zu investieren.

Unternehmensübersicht und aktuelle Ereignisse

AT&T geht auf das Jahr 1876 zurück, als Alexander Graham Bell die erste Version des Telefons erfand. In seiner jetzigen Form ist AT&T das Ergebnis eines Wirrwarres von Fusionen und Ausgliederungen, das seit 1984 stattgefunden hat, als das ehemalige AT&T seine lokalen Telefonaktivitäten ausgliederte, aber seine Langstrecken-, F&E- und Produktionssegmente beibehielt. SBC Communications wurde daraus geboren und mit ihm auch das “moderne” AT&T. Der SBV erwarb mehrere kleinere Telekommunikationsunternehmen, darunter das, was 2005 von AT&T übrig blieb, und gründete damit das Unternehmen, das wir heute kennen. Seitdem hat AT&T Cingular Wireless, Cricket Wireless, lusacell und Nextel Mexico gekauft, um sein Kerngeschäft zu erweitern. Darüber hinaus hat sich das Unternehmen mit der DirecTV-Akquisition im Jahr 2015 und den Akquisitionen von AppNexus und Time Warner Inc. im Jahr 2018 vom Telefondienst entfernt.

Quelle: AT&T Investors – https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2019/1q-2019/ATT%201Q19%20Earnings.pdf

Heute ist AT&T in vier Geschäftsbereichen tätig:

- Kommunikation,

- Unterhaltung,

- WarnerMedia und

- AT&T Lateinamerika.

Das Unternehmen beschäftigt mehr als 260.000 Mitarbeiter und erwirtschaftet einen Jahresumsatz von rund 170 Milliarden US-Dollar. Die Marktkapitalisierung der Aktie liegt heute bei fast 240 Milliarden US-Dollar und ist damit eine der größten US-Aktien. Das Unternehmen ist auch Mitglied im Dow Jones Industrial Average. AT&T meldete das Ergebnis des ersten Quartals am 24. April 2019.

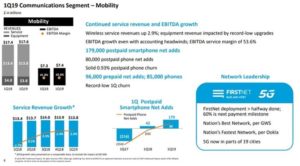

Die Ergebnisse des Unternehmens entsprachen weitgehend den Investor-Erwartungen. Das Segment Communications, das mit Abstand das größte im Arsenal von AT&T ist, umfasst die Kerngeschäfte Telekommunikation und Unterhaltungsdienstleistungen. Die Ergebnisse im ersten Quartal lagen weitgehend auf dem Niveau des Vorjahres. Im Mobility-Bereich des Segments verzeichnet AT&T erwartungsgemäß weiterhin steigende Gewinne. Der Gesamtumsatz von Mobility stieg von 17,4 Milliarden US-Dollar auf 17,6 Milliarden US-Dollar im Vergleich zum Vorjahr, aber vor allem steigen die Serviceerlöse weiter an.

Der Umsatz von AT&T in diesem Bereich wird durch zwei verschiedene Bereiche bestimmt: Service- und Geräteerlöse. Serviceumsätze kommen von wiederkehrenden Quellen wie dem monatlichen drahtlosen Service. Diese Einnahmequelle führt auch zu hohen Margen. Die Geräteeinnahmen hingegen sind transaktional und werden von Dingen wie dem Aufrüsten von Telefonen durch die Verbraucher bestimmt. Dies ist zwar eine wichtige Einnahmequelle, ähnelt aber eher den Einzelhandelsumsätzen und ist weniger wünschenswert als Serviceumsätze, da sie nicht wiederkehren. Während der Gesamtumsatz im Segment Mobility nur um ca. 200 Mio. USD stieg, stiegen die Serviceerlöse um das Doppelte und konnten einen Rückgang der Geräteumsätze um ca. 200 Mio. USD mehr als ausgleichen.

Q1 Update, Quelle: https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2019/1q-2019/ATT%201Q19%20Earnings.pdf

Während die Aktionäre zweifellos ein Umsatzwachstum in beiden Teilsegmenten wünschen, wird ein anhaltendes Wachstum der Serviceumsätze bevorzugt, da dies eine Quelle für wiederkehrende Umsätze ist. AT&T war im ersten Quartal von rekordtiefen Smartphone-Verkäufen betroffen, was der Hauptgrund für den Rückgang der Geräteumsätze war. Allerdings sollten starke Dienstleistungserträge im Mittelpunkt der Investoren stehen, da die Umsatzerlöse um 2,9% stiegen und die EBITDA-Servicemarge 53,6% erreichte. Dies trug dazu bei, die EBITDA-Marge des Segments von 41,8% auf 42,0% im Jahresvergleich zu verbessern, und in Dollar stieg das EBITDA von 7,3 Milliarden US-Dollar auf 7,4 Milliarden US-Dollar.

Die Serviceumsätze sind in den letzten Quartalen sehr solide gewachsen und haben sich gegenüber den schwachen Ergebnissen Anfang 2018 enorm verbessert. Das Unternehmen konnte in dieser Zeit Kunden hinzugewinnen, und da die 5G FirstNet-Bereitstellung von AT&T zu diesem Zeitpunkt mehr als zur Hälfte abgeschlossen ist, wird erwartet, dass das Wachstum der Serviceerlöse auf absehbare Zeit stark bleiben wird. Auch die Abwanderung bleibt mit 0,93% niedrig, was einen Rekord für AT&T im ersten Quartal darstellt.

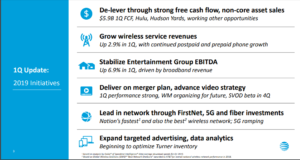

In der ebenfalls zum Segment Communications gehörenden Entertainment-Gruppe war das Umsatzwachstum leicht negativ, aber Margen und Gewinne stiegen. Der Gesamtumsatz der Gruppe sank im Vergleich zum Vorjahr von 11,4 Milliarden US-Dollar auf 11,3 Milliarden US-Dollar, was auf einen leichten Rückgang der “Videoeinnahmen” und einen Rückgang der Legacy/anderen Einnahmen zurückzuführen ist. Der kombinierte Rückgang wurde teilweise durch einen deutlichen Anstieg der Einnahmen aus Hochgeschwindigkeits-Internetdiensten ausgeglichen.

Quelle: AT&T Communcation Segment Entertainment Group – https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2019/1q-2019/ATT%201Q19%20Earnings.pdf

Im Premium-TV-Segment verlor das Unternehmen zwar 544.000 Kunden, beendete das Quartal aber mit 22,4 Millionen Abonnenten. Der “Over-the-Top-Service” hatte am Ende des Quartals 1,5 Millionen Abonnenten, aber auch das waren 83.000 Abonnenten weniger als im Vorjahr. Trotz der etwas trüben Umsatzentwicklung des Segments trug die Fokussierung von AT&T auf den durchschnittlichen Umsatz pro Nutzer (ARPU, Average Revenue per User) neben sinkenden Betriebskosten jedoch dazu bei, die Margen im ersten Quartal deutlich zu steigern. AT&T verzeichnete im Quartal einen deutlich stärkeren ARPU für Premium-Video- und Breitbanddienste, da beide im Vergleich zu den jüngsten Ergebnissen weiterhin gut wachsen. Der Breitband-ARPU stieg im ersten Quartal um erstaunliche 8,3%, während der Premium-Video-ARPU erstmals seit mehreren Quartalen wieder positiv war.

Dies, kombiniert mit einem Rückgang der Barmittelbetriebskosten um 3,2%, reichte aus, um die EBITDA-Marge von 22,9% auf 24,7% im Jahresvergleich zu steigern, was einer hervorragenden Leistung von +180bps entspricht. Dies trug dazu bei, dass das EBITDA trotz niedrigerer Umsätze von 2,6 Milliarden US-Dollar auf 2,8 Milliarden US-Dollar im ersten Quartal anstieg. Das letzte Quartal war das erste von mehreren, in dem AT&T im Vergleich zum Vorjahr ein EBITDA-Wachstum in der Entertainment-Gruppe erzielte und erneut deutliche Fortschritte zeigte.

Das “Cord Cutting” unter den Verbrauchern hat in den letzten Jahren die meisten TV-Anbieter getroffen, so auch AT&T. Am Freitag, den 7. Juni, wurde bekannt gegeben, dass sowohl AT&T als auch Dish Network Corp (DISH) daran interessiert sein könnten, ihre Satelliten-TV-Geschäfte zu fusionieren. Angesichts der hohen Zahl neuer Wettbewerber im TV-Bereich könnten Dish und DirecTV die behördliche Genehmigung für den Zusammenschluss erhalten. Dies bleibt spekulativ, da beide Unternehmen bestreiten, dass sie Gespräche geführt haben. Andererseits war die Leistung von Business Wireline unterdurchschnittlich. Dieses Segment verzeichnete im Vergleich zum Vorjahr einen Rückgang des Gesamtumsatzes um ungefähr 200 Millionen US-Dollar von 6,7 Milliarden US-Dollar auf 6,5 Milliarden US-Dollar.

Dieses Legacy-Segment leidet weiterhin sowohl unter dem Umsatzwachstum als auch unter dem negativen operativen Leverage, der mit Umsatzeinbußen einhergeht. Das EBITDA von Business Wireline sank ebenfalls um ca. 200 Millionen US-Dollar von 2,7 Milliarden US-Dollar auf 2,5 Milliarden US-Dollar im Vergleich zum Vorjahr. Dies ist auf Umsatzeinbußen und einen Rückgang der EBITDA-Marge um 270 Basispunkte von 40,5% auf 37,8% zurückzuführen. Dies ist sicherlich das am wenigsten attraktive Geschäftsfeld von AT&T, aber wichtig ist, dass es weiterhin recht profitabel ist.

Wie von vielen erwartet, hat die umstrittene und enorme Übernahme von Time Warner durch AT&T bereits begonnen, Dividenden für die Muttergesellschaft zu zahlen. Im ersten Quartal erzielte das Segment WarnerMedia einen Gesamtumsatz von 8,4 Milliarden US-Dollar, ein sehr starker Zuwachs von 300 Millionen US-Dollar gegenüber dem Vorjahr. Die Stärke des Segments stammte aus Theater- und Fernsehgewinnen, obwohl der Geschäftsanteil von Warner Bros. für die gesamte Umsatzsteigerung verantwortlich war. Dieses Segment verzeichnete einen enormen Umsatzzuwachs, stieg von 3,2 Milliarden US-Dollar auf 3,5 Milliarden US-Dollar im Quartal und steigerte seine operative Gewinnmarge von 11,8% des Umsatzes auf 15,3%.

Das Segment Turner verzeichnete einen leichten Umsatzrückgang, die Betriebsergebnismarge stieg jedoch deutlich von 33,7 % auf 36,2 % gegenüber dem Vorjahr. Auch die Abonnementumsätze verbesserten sich. Die Verschiebung der NCAA Final Four Spiele in das zweite Quartal des Jahres führte zu einem Rückgang der Werbeeinnahmen im ersten Quartal. Auf der anderen Seite sollten sich diese Umsätze als Wachstum im Umsatz des zweiten Quartals zeigen. Schließlich bietet HBO trotz eines leichten Umsatzrückgangs im ersten Quartal weiterhin eine hohe Rentabilität. Der Umsatz sank von 1,6 Milliarden US-Dollar auf 1,5 Milliarden US-Dollar, aber das operative Margenergebnis stieg, wie in den anderen Segmenten des Unternehmens gesehen, von 33,0% auf 37,5%.

Diese Verbesserung führte trotz eines niedrigeren Umsatzergebnisses zu einem höheren Betriebsergebnis. Darüber hinaus wurde das äußerst beliebte Game of Thrones-Franchise des Unternehmens im April von Millionen von Zuschauern vorgestellt, und wir erwarten ab dem zweiten Quartal kontinuierliche Umsatz- und Margensteigerungen von den Abonnenten. Zusammenfassend lässt sich sagen, dass das erste Quartal von AT&T sehr solide war, obwohl die bisherigen Geschäftsfelder des Unternehmens weiterhin Gegenwind für das Gesamtergebnis darstellen. Das bereinigte Ergebnis pro Aktie verbesserte sich gegenüber dem Vorjahr um einen Cent auf 0,86 US-Dollar bei einem Umsatzwachstum von 18%. Wichtig ist, dass die angepasste operative Ergebnismarge um 170 Basispunkte gestiegen ist, was auf die breite Margenstärke in allen Segmenten zurückzuführen ist, unabhängig von der Umsatzveränderung. Dies ist der Schlüssel für die Rentabilität und das Wachstum von AT&T, und das erste Quartal zeigt nicht nur, dass der Fokus von AT&T auf die Kosten funktioniert, sondern auch, dass die neueren Geschäftsfelder das Wachstum antreiben.

AT&T Aktie – Bilanzanalyse

Ein potenzielles Problem für AT&T, das Investoren beachten sollten, ist die Auswirkung der steigenden Verschuldung des Unternehmens, insbesondere in einem Umfeld mit steigenden Zinsen. Die Bilanz von AT&T hat sich aufgrund der großen Akquisitionen von DirecTV und Time Warner in den letzten Jahren “gestreckt”.

AT&T Aktie Bilanzanalyse (Quelle: https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2019/1q-2019/ATT%201Q19%20Earnings.pdf)

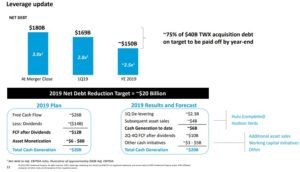

Glücklicherweise generiert AT&T jedes Quartal einen hohen Überschuss an Cash Flow, was dem Unternehmen helfen sollte, die Schulden kontinuierlich abzubauen. Im vergangenen Jahr hat AT&T mehr als 25 Milliarden Dollar an freiem Cashflow erwirtschaftet. Allein im ersten Quartal erwirtschaftete das Unternehmen einen freien Cashflow von 5,9 Milliarden US-Dollar, wovon 3,7 Milliarden US-Dollar für Dividendenzahlungen und die restlichen 2,3 Milliarden US-Dollar für den Abbau ihrer Bilanz verwendet wurden.

Neben dem Free Cash Flow verkauft das Unternehmen auch nicht zum Kerngeschäft gehörende Vermögenswerte wie die ehemalige Beteiligung am Hulu-Geschäft und Büroflächen in der Entwicklung der Hudson Yards. Diese Transaktionen, die zu einem zusätzlichen Bargeldzufluss von 3,6 Milliarden Dollar für AT&T führten, bringen dem Unternehmen zusätzliches Kapital in Milliardenhöhe, mit dem es seine Schuldenlast von ungefähr 170 Milliarden Dollar reduzieren wird. Zu diesem Zweck glaubt das Unternehmen, dass es ca. 75% der 40 Milliarden Dollar Schulden, die es ausgegeben hat, um Time Warner bis zum Ende des Jahres zu kaufen, zurückzahlen wird, was aus unserer Sicht eine außerordentliche Leistung ist. Die schnelle Rückzahlung der Schulden sollte helfen, Ängste der Investoren vor der Verschuldung von AT&T zu zerstreuen, da der Verschuldungsgrad bis Ende 2019 auf ungefähr das 2,5-fache EBITDA sinken wird. Dies ist ein “gesunder” Verschuldungsgrad.

Generelle Schulden-Übersicht

AT&T hatte nach der Fusion von Time Warner 180 Milliarden Dollar Nettoverschuldung, und sie planen, diese Verschuldung bis zum Ende des Jahres auf 150 Milliarden Dollar zu reduzieren. Das Unternehmen macht bereits Fortschritte auf diesem Weg und hat seine Nettoverschuldung bis zum Ende des ersten Quartals 2019 auf 169 Milliarden US-Dollar reduziert. Der Free Cash Flow ist nicht zu verwechseln mit Konzepten wie dem Ergebnis vor Zinsen und Steuern Abschreibungen (EBITDA).

Das EBITDA ist ein Cashflow-Konzept über das Ergebnis, bevor ein Unternehmen Zinsen auf seine Schulden gezahlt, Steuern gezahlt und keine Investitionen getätigt hat, die für die Führung des Unternehmens erforderlich sind. Der freie Cashflow hingegen ist, nachdem ein Unternehmen Zinsen für seine Schulden gezahlt, geschuldete Steuern gezahlt und alle notwendigen Investitionen getätigt hat, um in das Unternehmen zu investieren. Es ist Geld aus dem operativen Geschäft übrig geblieben und wird nicht benötigt, um das Geschäft zu führen. Das Unternehmen rechnet für 2019 mit einem freien Cashflow von 26 Milliarden US-Dollar aus dem operativen Geschäft. Nachdem das Unternehmen beschlossen hat, jährlich 14 Milliarden Dollar an Dividenden an die Aktionäre auszuschütten, wird es immer noch 12 Milliarden Dollar an freiem Cashflow haben, um seine Schulden zu reduzieren.

Das Unternehmen plant auch Verkäufe von Nicht-Kernanlagen in Höhe von 6 bis 8 Milliarden US-Dollar, von denen 4 Milliarden US-Dollar bereits im Jahr zuvor erzielt wurden. Im Moment gibt es allen Grund zu der Annahme, dass AT&T sein Ziel, seine Nettoverschuldung bis Ende 2019 auf rund 150 Milliarden US-Dollar zu reduzieren, erreichen wird. Dann erwartet das Unternehmen, dass es mehr als 10 Milliarden Dollar an freiem Cashflow generiert, um seine Schulden im Jahr 2020 und erneut in den Jahren 2021, 2022 usw. weiter zu reduzieren.

Welche Rendite könnte man bei einer Investition in die AT&T Aktie erwarten?

Für AT&T könnte man in den kommenden Jahren aufgrund einer Vielzahl von Faktoren weiterhin sehr hohe Renditen erwarten. Bezieht man für die Berechnung der erwarteten Rendite die Summe der Dividendenrendite, Bewertungsänderung und Gewinn pro Aktie mit ein, gehört AT&T heute zu den attraktivsten Aktien, insbesondere für diejenigen Anleger, die sich ein passives Einkommen wünschen. Ausgehend vom Wachstum könnte man für die nächsten fünf Jahre ein jährliches Wachstum von 3,1% im Ergebnis prognostizieren. Als wesentlichen Treiber ist die Fokussierung des Unternehmens auf Kostensenkungen zur Margensteigerung zu steigern – wie bereits im ersten Quartal mit großer Wirkung -.

Darüber hinaus ist ein Umsatzwachstum bei WarnerMedia sowie eine stärkere Performance bei den Serviceerlösen des Mobilfunkgeschäfts zu erwarten. Auch anhaltende, langsame Rückgänge in Altgeschäften wie Business Wireline können dadurch wahrscheinlich ausgeglichen werden können. Dennoch reichte die Margenausweitung aus, um das Ergebnis im ersten Quartal trotz einiger weniger anregender Spitzenleistungen aus den verschiedenen Segmenten zu steigern, dies setzt sich wahrscheinlich in den nächsten Jahren fort. Obwohl das Wachstum unter dem Strich wichtig ist, ist davon auszugehen, dass der Großteil der Gesamtrenditen aus der Kombination der Rendite der Aktie und der Änderung der Bewertung resultieren wird.

Die Dividende des Unternehmens beträgt nun 2,04 US-Dollar pro Aktie, was einer aktuellen Rendite von 6,3% entspricht. Das macht AT&T zu einem erstklassigen Einkommensaktien in fast jedem Kontext, insbesondere außerhalb traditioneller Einkommensaktien wie REITs. Darüber hinaus beträgt die Ausschüttungsquote weniger als 60% des Gewinns für 2019, so dass sie sehr sicher ist. In diesem Zusammenhang wies das Unternehmen von 2009 bis 2018 eine durchschnittliche Dividendenausschüttungsquote von 71% auf.

In Kombination mit einer 35-jährigen Dividendenerhöhung ist die Ausschüttung in den kommenden Jahren sehr attraktiv. Die letzte Komponente der Gesamtrendite ist die Veränderung der Bewertung, die auch als Rückenwind für die Entwicklung der AT&T Aktie gesehen werden kann. Aktien werden heute nur noch mit dem 9-fachen unseres Gewinns pro Aktie im Jahr 2019 von 3,60 US-Dollar gehandelt. Das ist das niedrigste Kurs-Gewinn-Verhältnis, das die Aktie in den letzten zehn Jahren erreicht hat. Zu Vergleichszwecken weist der S&P 500 Index ein durchschnittliches KGV von mehr als 21 auf. AT&T-Aktien sind nach KGV Gesichtspunkten kaufenswert, wenn die Aktie weniger als 43$ kostet. Bei einem aktuellen Aktienkurs von 32,50 $ wird die Aktie nur zu 77% der KGV Fair Value-Schätzung gehandelt. Das macht die Aktie aus dieser Kennzahl heraus unterbewertet. Der niedrig bewertete Multiplikator impliziert einen jährlichen Rückenwind von 5,9% in den nächsten fünf Jahren, falls die Bewertung auf ein normalisierteres Niveau zurückkehrt. Vor diesem Hintergrund könnte man eine jährliche Gesamtrendite von über 15% erwarten, bestehend aus der Dividendenrendite von 6,3%, dem Gewinnwachstum von 3%+ und einer Bewertungsänderung von ~6%.

AT&T Aktie: Fazit

In Übereinstimmung mit unserer vorherigen Überprüfung von AT&T biete die Aktie Investoren die Möglichkeit, ein Stück eines dominanten Telekommunikationsunternehmens zu besitzen, das auch mehrere Wachstumshebel hat, die es in den kommenden Jahren ziehen kann, insbesondere bei kürzlich erworbenen Unternehmen. Die Verschuldung bleibt ein Anliegen der Investoren, aber der immense freie Cashflow des Unternehmens schmälert die Bedeutung dieses Anliegens. Verkäufe werden auch beim Abbau des Fremdkapitals helfen. Vor diesem Hintergrund und den sehr hohen erwarteten Gesamtrenditen, nicht zuletzt aufgrund der enormen Dividendenrendite des Unternehmens, ist die Aktie Ende Juni mehr als kaufenswert. Der Bericht über das erste Quartal bestätigt diese optimistische Einschätzung. Der Autor dieses Beitrags besitzt zum Zeitpunkt der Veröffentlichung dieses Artikels AT&T Aktien.

Quellen:

https://investors.att.com/~/media/Files/A/ATT-IR/financial-reports/quarterly-earnings/2019/1q-2019/ATT%201Q19%20Earnings.pdf https://seekingalpha.com/article/4272013-ts-big-streaming-bet https://seekingalpha.com/article/4272513-t-debt-fears-overblown https://www.suredividend.com/att-stock/